==【この記事のポイント】==

- 「収納代行」と「決済代行」の明確な違いと、両者の関係性(決済代行が収納代行を内包する)がわかる。

- それぞれのメリット・デメリットを、事業者と顧客双方の視点から深く理解できる。

- 自社のビジネスモデルに最適なサービスの選び方がわかり、業務効率化と売上向上のヒントが得られる。

===============

【序章】「集金」と「決済」の悩み、放置していませんか?

ECサイトの運営、サブスクリプションサービスの提供、あるいは学習塾やフィットネスジムの経営など、ビジネスの形態は様々ですが、共通する重要な業務が「代金の回収(集金・決済)」です。

「毎月の請求書発行と入金確認が大変だ」

「顧客から『クレジットカードを使いたい』と言われるが、導入の仕方がわからない」

「未収金(未払い)の催促業務にリソースを割かれている」

こうした悩みをお持ちの事業者は少なくないでしょう。この「集金・決済」業務を効率化し、顧客の利便性を高めるソリューションとして「収納代行」と「決済代行」というサービスが存在します。

この2つの言葉、非常に似ているため「何が違うの?」「どちらも同じようなものでは?」と混同されがちです。しかし、両者は似て非なるものであり、その違いを正確に理解することが、自社のキャッシュフローと業務効率を最適化する第一歩となります。

本記事では、「収納代行」と「決済代行」の基本的な定義から、それぞれの具体的な業務内容、メリット・デメリット、そして自社に最適なサービスの選び方まで、徹底的に深掘りして解説します。

さらに、近年増加している会員制ビジネス(月謝や会費制サービス)に特化した、決済代行の「次」の選択肢として、私たち「会費ペイ」のような会員管理・決済自動化システムについてもご紹介します。約1万文字のボリュームで、貴社の決済に関するあらゆる疑問を解消します。

「収納代行」とは? ~現金派・非対面ニーズに応える集金サービス~

まず、「収納代行」について詳しく見ていきましょう。

収納代行の基本的な定義

収納代行とは、文字通り「企業に代わって代金を収納(回収)するサービス」を指します。

歴史的には、電力・ガス・水道といった公共料金や、新聞購読料などを、企業が個別に集金するのではなく、コンビニエンスストアや郵便局、銀行といった全国の窓口網を通じて回収するために発展してきました。

顧客がオンラインで何かを購入する際、クレジットカード情報などの入力に抵抗がある層や、カードを持っていない若年層、あるいは単に現金払いを好む層は依然として多く存在します。収納代行は、こうした「現金払い」のニーズに応えるための重要な決済インフラです。

収納代行の主な種類と流れ

「収納代行」と聞くと、多くの人が「コンビニでの支払い」をイメージするでしょう。それは正解ですが、実際にはいくつかの方式があります。

コンビニ伝票決済(払込票決済)

最も伝統的な方式です。

- 事業者の作業:

- 顧客の氏名、金額、支払期限などを印字したバーコード付きの「払込票(請求書)」を作成・印刷します。

- その払込票を顧客に郵送します。

- 顧客の作業:

- 自宅に届いた払込票を、コンビニのレジに持って行きます。

- バーコードをスキャンしてもらい、現金で代金を支払います。

- お金の流れ:

- 顧客が支払った代金は、コンビニ本部を経由して収納代行会社に集約されます。

- 収納代行会社は、所定の手数料を差し引いた金額を、一定のサイクル(月1回、月2回など)で事業者にまとめて入金します。

コンビニ番号端末決済(ペーパーレス)

ECサイトなど、オンラインでの取引と相性が良い方式です。

- 事業者の作業:

- 顧客がECサイトで「コンビニ決済」を選択すると、事業者は収納代行会社に決済情報を送信します。

- 収納代行会社は「受付番号(お客様番号)」や「確認番号」といった支払い情報を発行します。

- 事業者は、その番号を顧客にメールなどで通知します。

- 顧客の作業:

- コンビニ(セブンイレブン、ローソン、ファミリーマートなど)に行きます。

- (セブンイレブンの場合はレジで番号を提示、ローソンやファミマの場合はLoppiやFamiポートなどのマルチメディア端末に番号を入力し、申込券を発券します)

- 発券された申込券(または提示した番号)をレジに持って行き、現金で支払います。

銀行振込(バーチャル口座)

収納代行会社が提供する「仮想口座(バーチャル口座)」を利用する方式です。

- 事業者の作業: 顧客ごとに異なる仮想の振込専用口座番号を発行し、請求時に通知します。

- 顧客の作業: 通知された専用口座に、銀行ATMやネットバンキングから振り込みます。

- お金の流れ: 顧客が振り込むと、その入金情報(どの仮想口座への入金か)が即座に事業者に通知されます。これにより、事業者は「この入金はAさんからだ」と即座に特定でき、消込作業が劇的に楽になります。

収納代行がよく利用される業種

収納代行は、以下のような業種で広く利用されています。

- 公共料金: 電力、ガス、水道、電話

- 通信販売・ECサイト: 特に、後払いや、若年層・高齢者層向けの商材

- 各種サービス: インターネットプロバイダー、ケーブルテレビ

- 保険: 生命保険、損害保険の保険料

- 教育: 通信教育の受講料、塾やスクールの月謝(※)

- 不動産: 家賃、管理費

- 公金: 国税、地方税、各種手数料

(※月謝など毎月発生する請求では、後述する「決済代行」の「口座振替」が使われることも多いです)

収納代行のメリット・デメリット

ここで、収納代行のメリットとデメリットを整理します。

メリット

- 幅広い顧客層の獲得(機会損失の防止)

最大のメリットです。クレジットカードを持たない・使いたくない顧客層を取りこぼしません。特に日本はコンビニ網が発達しているため、24時間365日、全国どこでも支払い可能という利便性は強力です。 - 現金派の顧客に安心感を提供

「ネットでカード番号を入力するのは不安」という顧客に、使い慣れた「払込票」や「コンビニ店頭」での支払いという安心感を提供できます。 - 入金管理(消込作業)の効率化

特にバーチャル口座方式の場合、誰からの入金か瞬時に特定できます。伝票決済や番号端末決済でも、収納代行会社から入金データが送られてくるため、自社の通帳を一つひとつ確認する手間が省けます。 - 未回収リスクの軽減(後払いの場合)

後払い(BNPL)と組み合わされた収納代行サービスの場合、顧客が支払いをしなくても、収納代行会社が代金を立て替えて事業者に支払う(債権保証型)プランもあります。

デメリット

- 顧客の支払いに手間がかかる

顧客は「払込票を持って」「コンビニや銀行に」「足を運んで」「支払う」というアクションが必要です。この手間が原因で、支払いを忘れたり、面倒になって購入(契約)自体をやめてしまったりする可能性があります。 - 入金のリアルタイム性が低い

顧客が支払ってから、その情報が事業者に通知されるまで、また実際に入金されるまでにタイムラグがあります。デジタルコンテンツの販売など、入金確認後すぐにサービスを提供したい場合には不向きなケースがあります。 - 伝票の発行・郵送コスト(伝票決済の場合)

払込票を印刷し、封入し、郵送する作業には、紙代・印刷代・郵送費・人件費といったコストがかかります。これは事業者にとって固定費の増大につながります。 - 手数料体系

「1件あたり〇〇円」という従量課金が一般的です。少額の決済が多い場合、手数料が割高になる可能性があります。

「決済代行」とは? ~あらゆる決済手段を“一括導入”するサービス~

次に、「決済代行」についてです。収納代行との違いを意識しながら読み進めてください。

決済代行の基本的な定義

決済代行とは、「クレジットカード決済をはじめとする、多種多様な決済手段を、事業者が“一括で”導入・運用できるようにするサービス」を指します。

決済代行会社は、いわば「決済の総合窓口(ワンストップ・ソリューション)」です。

決済代行が存在する理由(導入の必要性)

なぜ決済代行が必要なのでしょうか? それは、もし決済代行が存在しなければ、事業者は絶望的な手間を強いられるからです。

例えば、ECサイトに「クレジットカード(Visa, Master, JCB)」「コンビニ決済(セブン, ローソン, ファミマ)」「キャリア決済(docomo, au, SoftBank)」「QR決済(PayPay, LINE Pay)」を導入したいと考えたとします。

決済代行がない場合、事業者は…

- Visaと契約し、システムを連携

- Mastercardと契約し、システムを連携

- JCBと契約し、システムを連携

- セブンイレブンと契約し、システムを連携

- ローソンと契約し、システムを連携

- …(以下、導入したい決済手段の数だけ続く)…

これらすべての決済事業者と個別に契約交渉、審査、書面の取り交わし、そして最も大変な「個別のシステム開発・連携」を行う必要があります。さらに、入金日も各社バラバラになるため、経理処理は煩雑を極めます。

決済代行サービスは、この全てを解決します。

事業者は、決済代行会社1社とだけ契約すれば、その会社が提携している数十種類の決済手段を、1つのシステム連携だけで、1つの管理画面で、1本化された入金サイクルで利用できるようになるのです。

決済代行が提供する主な業務と決済手段

決済代行会社は、事業者と各金融機関・決済事業者の間に立ち、以下の業務を代行します。

- 各決済事業者との契約・審査の代行

- 決済システムの導入・運用・保守

- 決済処理(オーソリ・売上確定)の代行

- 入金管理(各所からの入金を一本化して事業者に振り込み)

- 与信審査(後払いなど)

- 不正利用対策(3Dセキュア、セキュリティコードなど)

決済代行を通じて導入できる主な決済手段は、以下の通りです。

- クレジットカード決済: Visa, Master, JCB, AMEX, Diners

- コンビニ決済: (第1章で説明した「収納代行」の機能です)

- キャリア決済: d払い、auかんたん決済、ソフトバンクまとめて支払い

- QRコード決済: PayPay, LINE Pay, 楽天ペイ, メルペイなど

- 電子マネー決済: Suica, PASMO, 楽天Edy, iD, QUICPayなど(主に実店舗向け)

- 銀行振込: (第1章で説明したバーチャル口座など)

- 口座振替(自動引落): 顧客の銀行口座から毎月自動で引き落とす

- 後払い(BNPL): Paidy, atone, NP後払いなど

決済代行のメリット・デメリット

契約期間も重要な選択基準です。特に長期契約を要求するサービスでは、中途解約時にペナルティが発生することがあります。そのため、サービスに満足できなかった場合や、ビジネスの規模や方向性が変わった場合に自由に契約を変更できるかどうか、また、解約時に発生する可能性のある追加費用を確認することが重要です。

セキュリティ

決済代行のメリット・デメリットを見てみましょう。

メリット

- 圧倒的な業務効率化(導入・運用・経理)

最大のメリットです。本来なら数十社と行うべき契約・開発・経理処理が、決済代行会社1社とのやり取りで完結します。事業者は、本来注力すべきコア業務(商品開発、マーケティング、顧客対応)にリソースを集中できます。 - 顧客の利便性向上による「カゴ落ち」防止

顧客が使いたい決済手段がないことは、ECサイトでの「カゴ落ち(カートに商品を入れたが購入をやめること)」の主要な原因の一つです。決済代行で選択肢を増やすことは、顧客の利便性を高め、売上(CVR:コンバージョン率)の向上に直結します。 - 高度なセキュリティの確保

クレジットカード情報を自社で保持することは、漏洩時に莫大な損害賠償につながる重大なリスクです。決済代行を利用すれば、顧客が入力したカード情報は決済代行会社の安全なサーバーに直接送信され、事業者はカード情報に触れる必要がなくなります(=クレジットカード情報の非保持化)。PCI DSS(国際的なセキュリティ基準)に準拠した強固なセキュリティを、自社開発なしで利用できます。 - 継続課金(サブスク)への対応

クレジットカード決済や口座振替を導入することで、「毎月〇日に自動で課金する」といった継続課金(サブスクリプション)モデルに容易に対応できます。

デメリット

- 各種手数料の発生(コスト)

決済代行の利用にはコストがかかります。

・初期費用: 導入時にかかる費用(0円の会社も多い)

・月額固定費: 毎月固定でかかるシステム利用料(0円~数千円程度)

・決済手数料: 売上に応じて発生する手数料。「売上の〇%(クレカ)」「1件〇〇円(コンビニ)」など、決済手段ごとに異なります。 - システム連携の必要性

自社のECサイトや業務システムと、決済代行会社のシステムをAPIなどで連携させる開発が(軽微であれ)必要になる場合があります。

※ただし、ShopifyやWooCommerceなどの主要ECカートなら、専用プラグインで簡単に導入できることがほとんどです。 - 入金サイクルの確認(キャッシュフロー)

- 決済代行会社が売上をとりまとめ、月に1回または2回、事業者に振り込むのが一般的です。「月末締め・翌月末払い」などの場合、売上が発生してから実際に入金されるまで1ヶ月以上のタイムラグが生じます。この入金サイクルは、自社のキャッシュフローに合うか事前に確認が必須です。

徹底比較!「収納代行」と「決済代行」の決定的違い

「収納代行」と「決済代行」の特徴が掴めたところで、その違いをより明確にするために、多角的に比較します。

最大の違いは「サービスの範囲」

- 収納代行とは:

- 「代金回収」という特定の機能に特化したサービス。

- 主にコンビニや銀行振込といった、オフライン(現金)での集金を代行する。

- 「決済手段の一つ」と捉えることができる。

- 決済代行とは:

- クレジットカードをはじめとする、あらゆる決済手段を一括で提供する包括的なサービス。

- オンライン・オフライン問わず、決済に関わる契約・システム・入金を一元管理する。

- 「決済のインフラ・窓口」そのものである。

「決済代行は収納代行を内包する」という関係性

最も重要なポイントは、「決済代行サービスは、その機能の一部として収納代行(コンビニ決済など)を含んでいる」という点です。

事業者が「決済代行会社」と契約すれば、

- クレジットカード決済

- キャリア決済

- QRコード決済

- そして「収納代行(コンビニ決済や銀行振込)」

これら全てをまとめて導入・管理できるのです。

「収納代行会社」とだけ契約した場合、導入できるのは基本的にコンビニ決済や銀行振込のみです。クレジットカード決済やQRコード決済を導入したい場合は、別途それらに対応した「決済代行会社」と契約する必要があります。

「収納代行」と「決済代行」の比較一覧表

両者の違いを表にまとめます。

| 比較項目 | 収納代行 (Collection Agency) | 決済代行 (Payment Agency) |

| サービスの主目的 | 企業に代わって代金を回収する | 複数の決済手段を一括導入 ・管理する |

| 主な対応決済 | ・コンビニ決済(伝票/番号) ・銀行振込(バーチャル口座) ・郵便振替 | ・クレジットカード決済 ・QRコード決済、キャリア決済 ・電子マネー、後払い(BNPL) ・(上記に加えて)収納代行の全機能 |

| 顧客の利用場面 | 現金払いをしたい時 オンラインでのカード入力が不安な時 | 好きな決済手段を選びたい時 (EC、サブスク、実店舗など全般) |

| 事業者のメリット | ・現金派の顧客ニーズ対応 ・入金消込の効率化 | ・全決済手段の契約 ・経理の一元化 ・CVR(売上)の向上 ・高度なセキュリティ確保 ・継続課金への対応 |

| 事業者のデメリット | ・決済手段が限定的 ・リアルタイム性に欠ける ・伝票発行 ・郵送コスト | ・各種手数料(月額、決済料率) ・システム連携(API等)が必要な場合あり ・入金サイクルが比較的長い |

| 契約のイメージ | 企業 ⇔ 収納代行会社 | 企業 ⇔ 決済代行会社 ⇔ 各金融機関・決済事業者 |

自社に合うのはどっち? ケース別・サービスの選び方

「収納代行」と「決済代行」の違いと関係性を理解した上で、いよいよ「自社にはどちらが、あるいはどのようなサービスが必要か」を判断するフェーズです。

「収納代行」が適しているケース

現代のビジネス、特にオンラインが絡む場合、決済代行の利用が主流です。しかし、あえて「収納代行(コンビニ決済や銀行振込)だけ」で十分、あるいはそれが適しているケースも存在します。

- Case 1: 顧客層が限定的で、現金払いの比率が極めて高い場合

例えば、高齢者層向けのカタログ通販や、地域密着型で伝統的な支払い方法(銀行振込や払込票)が根付いているサービス(一部の家賃、組合費など)。 - Case 2: クレジットカード決済を導入したくない(できない)事情がある場合

何らかの理由でカード会社の審査が通らない商材や、あえて現金主義を貫く方針の場合。 - Case 3: すでに他の決済手段(クレカ等)は導入済みで、純粋に「コンビニ決済」だけを追加したい場合

- ただし、この場合も既存の決済代行会社に追加で依頼する方が、管理が一本化できるため効率的であることが多いです。

「決済代行」が適しているケース

結論から言えば、オンラインで商品やサービスを販売するほぼ全ての事業者にとって、決済代行の導入は必須と言えます。

- Case 1: ECサイト・ネットショップを運営している

カゴ落ちを防ぎ、売上を最大化するために、クレジットカード決済やQRコード決済など、多様な選択肢は不可欠です。 - Case 2: サブスクリプション・月額課金サービスを提供している

クレジットカードの自動継続課金や、口座振替(自動引落)の機能が必須となります。 - Case 3: デジタルコンテンツやサービスを販売している

入金確認がリアルタイム(またはそれに近い)で行え、即座にサービス提供が可能なクレジットカード決済やキャリア決済が中心となります。 - Case 4: 決済・経理業務の工数を抜本的に削減したい

契約、開発、入金管理の全てを一元化できるメリットは、事業規模が大きくなるほど計り知れません。

失敗しない「決済代行会社」の選び方

「自社には決済代行が必要だ」と判断した場合、次に「どの決済代行会社を選ぶか」という問題に直面します。

元記事で触れられていた4つのポイント(対応決済方法、手数料、契約期間、セキュリティ)を、さらに深掘りして解説します。

Point 1: 手数料(料金体系)

手数料は、一見安く見えても注意が必要です。

- 初期費用・月額費用: 0円の会社が増えていますが、その分決済手数料が割高でないか確認しましょう。毎月の売上が安定して見込めるなら、月額費用を払ってでも決済手数料が低いプランが有利なこともあります。

- 決済手数料(料率): 最も重要なコストです。「〇%~」という表記の場合、カードブランド(Visa/Masterは安く、AMEX/Dinersは高いなど)や事業規模によって変動します。自社の平均単価と件数でシミュレーションしましょう。

- トランザクションフィー: 決済1件ごとにかかる処理料(数円~数十円)が、決済手数料とは別にかかる場合があります。

- その他: 振込手数料、月額固定費が最低決済件数を下回った場合のペナルティなど、隠れたコストがないか契約書を精査しましょう。

Point 2: 対応している決済方法(と導入スピード)

自社の顧客層が必要とする決済手段が揃っているかを確認します。

- 必須: クレジットカード決済(5大ブランド)

- 推奨: コンビニ決済、キャリア決済、QRコード決済(特にPayPay)、後払い

- 特定業種: 口座振替(月謝、会費、家賃など)

また、契約してから実際に決済システムが稼働するまでの「導入スピード」も重要です。最短翌日~数ヶ月と幅があるため、サービス開始時期に間に合うか確認しましょう。

Point 3: セキュリティと信頼性

「安かろう悪かろう」では、情報漏洩時に全てを失います。

- PCI DSS準拠: クレジットカード業界の国際的セキュリティ基準。必須です。

- プライバシーマーク(Pマーク): 個人情報保護体制の認証。

- 非保持化への対応: 事業者がカード情報に触れずに決済が完了する「トークン方式」や「リンク(メール)決済方式」に対応しているか。

- 導入実績: 自社と同業種・同規模の企業での導入実績が豊富か。

Point 4: 入金サイクル(キャッシュフロー)

前述の通り、売上がいつ入金されるかは、資金繰りに直結します。

- 「月末締め・翌月末払い(月1回)」が一般的ですが、中には「月2回」「月3回」「週1回」など、より短いサイクルを提供している会社もあります。

- 手数料は高くなる傾向がありますが、キャッシュフローを重視する場合は、入金サイクルの短さを優先する選択肢もあります。

Point 5: サポート体制と連携機能

- サポート: トラブル発生時に、電話やメールで迅速に対応してくれるか。サポート窓口は平日のみか、土日祝も対応しているか。

- システム連携: 自社で利用しているECカート(Shopify, WooCommerce, EC-CUBEなど)に、プラグインで簡単に連携できるか。API連携の場合、仕様書(ドキュメント)は分かりやすいか。

月謝・会費ビジネスなら「決済代行+α」の選択を

ここまで、「収納代行」と「決済代行」という一般的なサービスについて解説してきました。

しかし、特定のビジネスモデル、特に「会員制の月額サービス(サブスクリプション)」においては、一般的な決済代行サービスだけでは不十分なケースがあります。

例えば、フィットネスジム、学習塾、各種スクール、オンラインサロン、ファンクラブなどの「会員制ビジネス」を考えてみましょう。

これらのビジネスで発生する業務は「決済」だけではありません。

- 入会申込: Webフォームからの申込受付、会員情報の登録

- 会員管理: 登録された会員情報のデータベース管理、変更対応

- 請求管理: 「今月はAさん、Bさんに1万円、Cさんは休会だから0円」といった柔軟な請求データの作成

- 決済実行: 作成した請求データに基づき、クレジットカードや口座振替を実行

- 入金管理: 決済結果の確認、消込

- 未収金催促: 決済が失敗した会員(カード期限切れ、口座残高不足など)への自動メール催促

一般的な「決済代行」がカバーするのは、上記のうち「決済実行」と「入金管理」の一部だけです。

「入会申込」「会員管理」「請求管理」「未収金催促」は、結局、別々のシステム(例: Googleフォーム、Excel、メール配信ソフト)を使って手動で行う必要があり、膨大な手間が発生します。

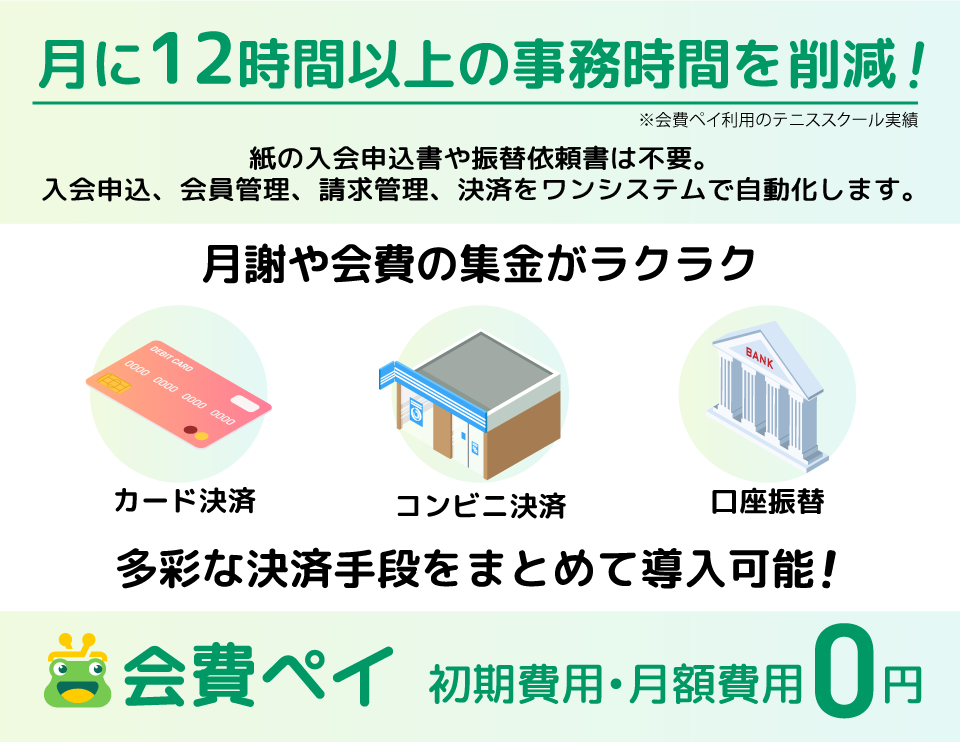

「会費ペイ」が提供するソリューション

私たち「会費ペイ」は、この問題を解決するために生まれました。

会費ペイは、単なる「決済代行サービス」ではありません。

「決済代行機能」を内包した「会員管理・請求自動化システム」です。会費ペイを導入することで、前述した会員制ビジネスに必要な業務フローのすべてが自動化されます。

- 入会申込フォームを自動生成: 顧客はスマホから簡単に入会申込+決済手段(クレジットカード or 口座振替)の登録を完了できます。

- 会員情報を自動でDB化: 申込情報は即座に会員DBに登録されます。

- 毎月の請求を自動生成: 毎月、全会員に対して自動で請求データが作成されます。

- 決済と催促を自動実行: 登録された決済手段で自動決済。もし失敗しても、システムが自動で催促メールを送信します。

- 会計ソフト連携: 売上データはfreeeやマネーフォワードといった会計ソフトに連携可能です。

「収納代行」や「決済代行」は、”決済”という「点」の業務を効率化するツールです。

それに対し「会費ペイ」は、入会から管理、請求、決済、催促まで、会員制ビジネスの”線”の業務フロー全体を自動化するソリューションです。

初期費用・月額費用は0円から利用でき、決済手数料(または口座振替手数料)のみで運用可能です。

フィットネスジム、学習塾、スクール、オンラインサロンなど、全国7,000店舗以上(※2024年時点)の事業者様に導入いただき、業界No.1の導入実績を誇ります。

もし貴社が会員制ビジネスを運営されている、またはこれから開始される予定で、「決済だけでなく、その前後の面倒な事務作業も全て自動化したい」とお考えなら、「会費ペイ」は最適な選択肢となるはずです。

【まとめ】自社の「目的」に最適なサービスを選び、ビジネスを加速させよう

本記事では、「収納代行」と「決済代行」の違いについて、約1万文字にわたり詳細に解説してきました。

最後に、重要なポイントをまとめます。

- 「収納代行」とは:

- 主にコンビニや銀行振込による「現金回収」を代行するサービス。

- 決済手段のひとつである。

- 「決済代行」とは:

- クレジットカード決済、QR決済、キャリア決済、そして「収納代行」の機能も含む、あらゆる決済手段を「一括導入・管理」するサービス。

- 決済の「総合窓口(インフラ)」である。

- サービスの選び方:

- オンラインでビジネスを行うほぼ全ての事業者は「決済代行」の導入が必須。

- 選ぶ際は「手数料」「対応決済」「セキュリティ」「入金サイクル」「サポート」を総合的に比較する。

- フィットネスジムや塾・スクールなどの「会員制ビジネス」は、決済だけでなく、会員管理や請求管理まで自動化できる「会費ペイ」のような専用システムが最適解となる。

「集金」や「決済」は、売上を支える事業の根幹です。

しかし、それは同時に、多くのリソースを消費する間接業務でもあります。自社のビジネスモデルと顧客層に最適なサービスを正しく選択し、これらの業務を可能な限り自動化・効率化すること。それこそが、事業者が本来注力すべき「より良いサービスを顧客に届ける」というコア業務に集中し、ビジネスを加速させるための鍵となるのです。

会費ペイは初期費用・月額費用0円の会員管理・決済システムです。フィットネスジムや塾、各種スクールなど10,000店舗以上に導入されており、業界で導入数No1のサービスです。

会費ペイは決済だけでなく 「入会申込」「会員管理」「請求管理」「未収金の催促」といったサービス業に付随する事務業務を自動化し、サービス運営者が本当に注力すべき業務に集中できる環境作りを行っています。